reklama

Všichni jsme udělali chyby s našimi penězi. Někteří z nás se v naší mládí šíleli kreditními kartami. Někteří z nás kopali vlastní hroby se závislostí na hazardu. Pokud jde o mě, vytáhl jsem příliš mnoho studentských půjček na titul, který ani nevyužívám. Je pro nás nějaká naděje?

Absolutně! Ale nebude to snadné.

Pokud čelíte stěně dluhu sestávajícího z tisíců dolarů, je čas se zbohatnout a brát to vážně s tím, jak je to zúčtováno - i když se to zdá jako nemožný úkol. Zbavit se tohoto dluhu je nezbytným krokem, pokud chcete být bohatí. Neexistuje žádný způsob, jak to obejít.

Splňte své dluhy, zvyšte své štěstí

Splácení dluhů je bolestivé. V době, kdy splácíte půjčku, už jste tyto peníze utratili a sklízeli odměny - školné, obchodní kapitál, financování automobilu atd. - takže každá platba, kterou provedete, je dvakrát tak bolestivá. Vypadá to, že ztrácíte peníze a nic z toho nedostanete.

Není divu, že tak váháme platit své dluhy. Každý měsíc jsme si připomněli, že dlužíme peníze, a každý měsíc zašpiníme zuby, pošleme šek, a zatlačte tento dluh do pozadí naší mysli až do příštího měsíce, kdy se cyklus opakuje znovu.

Opláchněte a opakujte deset, dvacet, dokonce třicet let. To nezní jako šťastný způsob života. Nebylo by skvělé, kdybys vůbec neměl dluh?

Ty bys měl více peněz na útratu. Každý dluh, který zmizí, je jako dostatek peněz v práci. Peníze, které byly vyčerpány do splácení dluhu, by se změnily na disponibilní hotovost, kterou můžete utratit jinde. Nejen vás přestaňte ztrácet peníze, ale ve skutečnosti bys byl získávání peněz.

klid v duši sám by to stálo za to. Bez tohoto měsíčního otravování v zadní části vaší mysli byste v noci mohli snáze spát. Každý nezatížený dluh je o jeden účet méně. Pokud budete utratit více peněz, vaše další účty nebudou tak ohromující. Měli byste více peněz na úspory a investice. V podstatě byste zmírnili spoustu finančního stresu.

A pokud jste jako já, to také znamená menší tření ve vztazích. Peníze jsou jednou z nejčastějších příčin hádky, zejména v manželstvích se společným přístupem ke sdíleným financím. Zbavením se psychologické zátěže dluhu se můžete cítit méně mizerně, ale může to také přetéct do vašich vztahů s ostatními a vést k menším sporům a argumentům. Všichni jsou šťastnější.

Ale hlavně je to větší finanční svoboda to většina z nás chce. Pomysli na všechny sny, které jsi musel zadržet kvůli penězům, které dlužíš. Kdybys vás neměl táhnout dolů, na co byste utrácel ty peníze? Které sny byste konečně mohli sledovat? V tomto okamžiku nejde jen o snížení stresu nebo zvýšení finanční bezpečnosti. Jde o to, že můžete žít svůj život naplno každý den.

Snížení částky, kterou dlužíte

Než začneme mluvit o splacení vašeho dluhu, je důležité, abychom udělali vše, co je v našich silách, abychom snížili výši dluhu na maximum. Koneckonců, pokud byste si mohli vzít ze své rovnováhy velký kus, aniž byste museli utrácet penny, proč byste ne? Jde v podstatě o volné peníze.

Je to mnohem jednodušší říkat, než udělat, samozřejmě. Každé snížení zůstatku dluhu musí někdo zaplatit. V takovém případě by ten, kdo ztrátu přijal, věřitel. Můžete vidět, proč věřitelé nejsou zrovna nadšení z opětovného vyjednávání částek dluhů.

Ale to je možný.

Poznámka: Mluvíme o snížení skutečné dlouhodobé částky, kterou dlužíte věřiteli, O NEJLEPŠÍM snížení minimální měsíční platby. Ten je dobrý nápad, pokud se snažíte splnit svou minimální měsíční platbu v současné podobě. Snížením minimální měsíční platby pravděpodobně z dlouhodobého hlediska dlužíte více peněz. Vysvětlujeme, proč je to v sekci „Nejhorší způsob, jak splatit dluh“.

První věc, kterou byste měli udělat, je kontaktujte úvěrovou poradnu, které by se ve vašem regionu mohlo označovat jako dluhové poradenství. Úvěrový poradce vám pomůže nejen lépe porozumět vaší úvěrové situaci, ale také ukazuje, že vážně splácíte svůj dluh.

Pak byste měli kontaktujte své věřitele a prozkoumejte možnosti znovu vyjednat a zlepšit podmínky vašich půjček. Opět věřitelé nejsou příliš nadšeni přímým snížením zůstatku dluhu, ale obvykle jsou ochotni vzdát se poplatků a poplatků, které jste možná nashromáždili. Vysvětlete svou situaci, přesvědčte je, že vážně splácíte to, co dlužíte, a zjistěte, zda jsou otevřené ke snížení úrokové sazby nebo zůstatku jistiny.

Refinancování může být chytré, ale riskantní. Zjednodušeně řečeno, refinancování je, když pomocí půjčky splácíte jednu nebo více dalších půjček. Přemýšlejte o tom, jako byste vypláceli kreditní kartu jinou kreditní kartou. Pokud má nová půjčka nižší úrok než půjčka, která je splacena, může to být chytrý tah.

Opakuji: nikdy nepoužívejte půjčku s vysokým úrokem k splácení půjčky s nižším úrokem.

Pro refinancování hypotéky můžete použít Kalkulačka refinancování Bank of America což vám pomůže zjistit, jak může refinancování vaší hypotéky vypadat, ale je k dispozici pouze v Americe. Kalkulačka refinancování Bankrate je o něco více zapojený, ale také přesnější podle vaší situace a lze jej použít pro jakýkoli druh půjčky.

A pamatujte si to jsi stále v dluhu! Vyměnili jste pouze jednu půjčku za druhou a tato půjčka musí být splacena. Zůstatek úvěru se nezměnil; díky nižší úrokové sazbě z dlouhodobého hlediska jen dlužíte méně peněz. Nespoléhejte se na tuto taktiku jako na způsob, jak odložit svůj dluh.

Ještě jedna věc: vyhnout se konsolidaci úvěru. Konsolidace nesnižuje dlužnou částku. Při konsolidaci více půjček do jediné půjčky mohl nižší měsíční účet, ztratíte možnost provádět platby do konkrétních půjček, což je klíčová metoda pro co nejrychlejší splacení dluhu. Více toho prozkoumáme v sekci „Nejlepší způsob, jak splatit dluh“.

Když je konsolidace dobrý nápad? Pokud je úroková sazba konsolidovaného úvěru znatelně nižší než průměrná úroková sazba všech konsolidovaných půjček, můžete z dlouhodobého hlediska zaplatit méně.

Dalším důvodem konsolidace je situace, kdy mají vaše půjčky variabilní úrokovou sazbu. Pokud počkáte, až úroková sazba klesne, může konsolidace „zamknout“ nízkou fixní úrokovou sazbu, takže se nemusíte starat o zvyšování úrokové sazby v budoucnu.

Konečně může konsolidace zmírnit stres, pokud žonglujete příliš mnoho účtů od více poskytovatelů půjček. Platit jeden účet je jistě jednodušší, než vypořádat se se čtyřmi, pěti nebo více jednotlivci půjčky.

Přemýšlíte o konsolidaci?Konsolidační kalkulačka Bankrate je úžasné vidět, jak se vám to může ukázat. Zadejte všechny půjčky, které chcete konsolidovat (např. Kreditní karty, auto, vzdělání) a ukáže vám, jaké jsou podmínky nové půjčky, úroková sazba atd. může být a jak dlouho bude trvat, než se vyplatí ve srovnání s vašimi starými půjčkami.

Poznámka: Ve Spojených státech nelze federální půjčky a soukromé půjčky konsolidovat společně. To může platit i pro jiné země.

Kam směřují všechny vaše peníze?

V tuto chvíli jste snížili zůstatek dluhu nebo úrokové sazby. Nebo jste možná nebyli schopni provést žádné snížení. To je v pořádku. Aspoň jsi to udělal, že? Představte si, že snížení dluhu je spíše bonus než něco, co lze očekávat.

Než přejdeme ke skutečnému splácení dluhu, musíme zjistit, kolik peněz můžeme každý měsíc vložit na splácení dluhu. K tomu budeme muset vytvořit rozpočet. Nenechte se toho vyděsit! Rozpočty jsou jednoduché - i když nejste matematický svišť.

Podstata: Příjmy - výdaje = utratitelné peníze.

Příjem je spolehlivý zdroj příchozích peněz, z nichž nejzřetelnější jsou vaše výplaty. Náklady zahrnují všechny vaše měsíční účty spolu s čímkoli jiným, na co pravidelně utrácíte peníze, včetně jídla, oblečení a zábavy. Rozpočet není ničím jiným než tabulkou, která vše sleduje na jednom vhodném místě.

Proč je toto důležité? Protože vám ukazuje, kam všechny vaše peníze skutečně směřují. Vždy jsem si myslel, že utratím méně než 1 000 $ každý měsíc, dokud jsem nezačal sledovat své výdaje. Hle, aj, všechny Starbucks pijí a kupují nákupy s impulsem, které bych přičítal, až stovky dalších dolarů.

Zde je tvrdá pravda: dluh je především emoční problém.

Většinu případů dluhu lze vysledovat až k životnímu stylu utrácení více, než si člověk může dovolit utratit. Pokud si chcete zachovat kvalitu života, kterou váš příjem nemůže podporovat, je jediným způsobem, jak toho dosáhnout, nákup na úvěr. To platí, ať už je váš roční příjem 30 000, 100 000 nebo 500 000 $.

To je důvod, proč rozpočet nelze sjednat.

Rozpočet nám ukazuje, kolik máme dostupných příjmů a kam všechny tyto peníze směřují. Pokud utrácíme příliš mnoho, rozpočet nám může ukázat, kam tyto peníze směřují. Pokud jste minulý měsíc utratili 250 $ za pití v hospodě, můžete to snížit na 100 USD? Nebo dokonce 0 $? Dokážete najít levnější místo k životu? Můžete se vzdát jmen značek pro obecné značky? To jsou všechny způsoby, jak snížit výdaje.

Pro osobu bez dluhů jde jen o nalezení rovnováhy mezi penězi, které přicházejí, a penězi, které jdou ven. Ale pro ty z nás, kteří jsou v dluzích, zjištění, že rovnováha nestačí; chceme-li dluh zanechat co nejdříve, musíme o krok dále.

Ale podíváme se na to dostatečně brzy. Prozatím si povíme, jak vytvořit skutečný rozpočet.

Pokud jde o vytváření rozpočtu, osobní Excel tabulka rozpočtu Vytvořte si osobní rozpočet pomocí aplikace Microsoft Excel ve 4 jednoduchých krocíchMáte tolik dluhů, že to bude trvat desetiletí, než se vyplatí? Vytvořte rozpočet a pomocí těchto tipů pro Excel splatte svůj dluh dříve. Přečtěte si více je jednoduchý způsob, jak vytvořit ve čtyřech krocích, ale dostatečně informativní, aby vám dobře posloužil, pokud vše, co potřebujete, je rychlý sledovač příjmů a výdajů. Pokud vám to nestačí, podívejte se na tyto Excel šablony pro finance 15 Šablony tabulky Excelu pro správu vašich financíVždy sledujte své finanční zdraví. Tyto bezplatné tabulky Excelu jsou nástroje, které potřebujete ke správě svých peněz. Přečtěte si více které zahrnují několik šablon rozpočtu, které lze přizpůsobit každé situaci.

Existuje také hrstka finanční mobilní aplikace 10 skvělých aplikací pro správu a úsporu peněz v roce 2014Protože váš smartphone je vždy s vámi, je to skvělý zdroj pro sledování vašeho rozpočtu, výpočet úroků nebo hledání kupónů. Přečtěte si více které jsou navrženy tak, aby pomohly sledovat vaše výdajové návyky a snižovaly částku, kterou utratíte z měsíce na měsíc.

Ale zdarma, nemůžete porazit online rozpočet nástroj Mint Jak používat mincovnu ke správě rozpočtu a výdajů online Přečtěte si více . S ním můžete bezpečně propojit své bankovní účty a automaticky zpracuje všechny vaše příchozí a odchozí transakce. Můžete také vytvořit rozpočet, který se automaticky aktualizuje s každou transakcí. Zvládne všechno za scénami. Nenajdete snadnější způsob, jak své peníze utratit.

Mincovna je k dispozici v USA a Kanadě. Alternativní možnosti, jako Panel peněz, může být k dispozici ve vaší zemi. Pokud vám nevadí vyhazovat 60 dolarů za úžasný kus softwaru, zvažte nákup Potřebujete rozpočet— nejlepší osobní rozpočtovací software, jaký jsem kdy viděl.

Jakmile jste se naučil rozpočtování Zastavte únik peněz: Jak nastavit rozpočet osobních technologiíTechnologie tě dokáže okrást. Nedovolte, aby vás technologie zadlužila - nebo ještě horší, na ulicích. Pokračujte ve čtení a přečtěte si tipy, jak navrhnout a maximalizovat svůj vlastní rozpočet na osobní technologie. Přečtěte si více , měli byste mít představu o tom, kolik peněz máte měsíčně k dispozici. (To jsou příjmy minus náklady.) Mějte na paměti toto číslo, protože to bude důležité za vteřinu.

Jak půjčky fungují: Co je zájem?

Řekněme, že si od vás chci půjčit 100 $. Nevíte, kdo jsem - jsme přece jen cizinci - takže je to riziko, které nechcete podstoupit. Neexistuje žádná záruka, že vám někdy peníze vrátím, že? Navíc mi půjčováním peněz snižujete částku peněz, kterou máte k dispozici, abyste si ji mohli utratit.

Na papíře mi nedává smysl půjčovat mi žádné peníze, protože je to všechno riziko a žádná odměna, takže odmítáte mou žádost o půjčku.

Nyní řekněme, že si od vás chci půjčit 100 $, ale vrátím vám 120 $. Zní to jako dobrý obchod? Stále existuje riziko, že vám nebudu platit zpět, ale pokud ano, vydělali byste 20 $ bez námahy. Půjčili byste mi peníze?

Říká se, že navíc 20 $ zájem. Můžete si to představit jako dlužníka poplatek, který kompenzuje riziko, které na věřitele.

Řekněme, že mám historii půjčování peněz a nikdy je nevracím. Nebo to možná zaplatím, ale já se na to zdráhám. Moji minulí věřitelé mě museli pronásledovat, než jsem skutečně zaplatil. To z mě dělá riskantního dlužníka, takže mi půjčíte peníze, pouze pokud odměna odpovídá riziku. Možná 20 $ na 100 $ je příliš málo. Možná bys mi půjčil 100 $, kdybych slíbil, že splatím 150 $.

Teď řekněme, že mám historii, že své dluhy vždy splácím včas. Moji minulí věřitelé mě milovali, protože jsem se pro ně ukázal jako malé riziko. Skoro vám zaručím, že vám zaplatím včas, takže mi možná budete ochotni půjčit 100 USD, pokud jsem slíbil, že vrátím 110 USD. S dlužníkem, jako jsem já, je to 10 $ téměř jako volné peníze.

To je v podstatě to, jak půjčky fungují. Počáteční částka, která je vypůjčena, se nazývá ředitel školy a další peníze na vrcholu jsou určeny úroková sazba, což je procento jistiny. V tomto posledním příkladu by jistina byla 100 USD a úroková sazba byla 10%.

Ve skutečném světě je jeden malý dodatek: po chvíli se zájem, který narůstá, projeví na principu. Tomu se říká složený úrok.

Řekněme, že jsem vám půjčil zásadu 100 $ s 10% úrokovou sazbou, která se skládá měsíčně. Po jednom měsíci vám dlužím 100 $ jistinu plus 10 $ v úroku za celkem 110 $. Pokud vám nezaplatím včas, úrok se zkombinuje a stane se jistinou 110 $. Po dalším měsíci vám dlužím jistinu ve výši 110 $ plus dalších 11 $ v zájmu za celkem 121 $. Pokud vám nezaplatím, tento cyklus se opakuje navždy.

Vědět, jak půjčky fungují, je důležité, pokud chceme zjistit způsob splácení, který minimalizuje, kolik dlužíme v dlouhodobém horizontu.

Nejhorší způsob, jak splatit dluh

Každá půjčka, kterou si vezmete, má minimální měsíční platba. Většina z nás se obává udržení této minimální platby na co nejnižší úrovni, protože potřebujeme své peníze jinde.

To je vážná chyba.

Pokud chcete splatit svůj dluh, musíte vyplatit jistinu. Dokud budete mít hlavní zůstatek, bude to stále generovat zájem. Platíte-li pouze minimum, většinou platíte za úroky vygenerované v tomto měsíci. Pouze malá část této měsíční platby skutečně směřuje k splácení jistiny.

Pro ilustraci pojďme prozkoumat představený scénář, který se odehrává dvěma způsoby: nejprve tím, že zaplatíme jen minimum; za druhé, zaplacením určité hodnoty nad minimum.

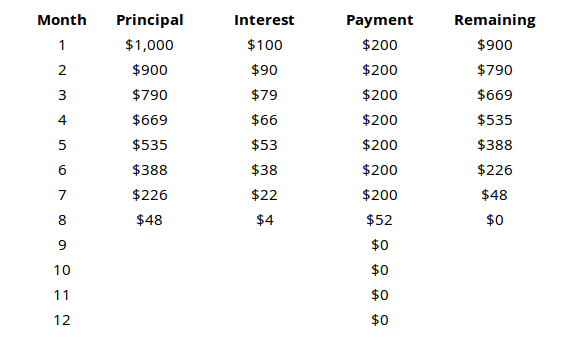

Scénář minimální platby

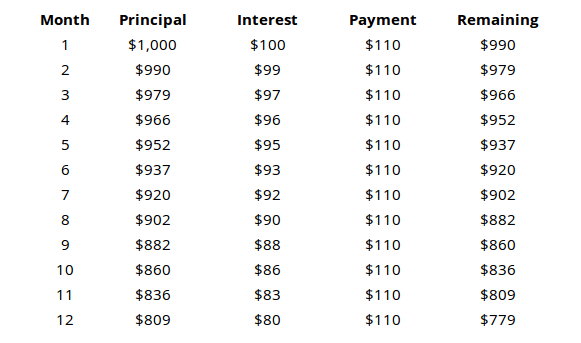

Řekněme, že si vezmete půjčku ve výši 1 000 USD s úrokovou sazbou 10%, která se skládá měsíčně a minimální platba ve výši 110 USD.

S půjčkou 1000 $ a minimální měsíční splátkou 110 $ si pravděpodobně myslíte, že celá půjčka bude splacena do 8 nebo 9 měsíců, že? Jak však ukazuje tabulka, po celý rok byste stále měli splácet jistinu 779 $. Jinými slovy, splatili jste zpět 1320 $ z půjčky 1 000 $, z toho však pouze 221 $ zaplatilo jistinu. Zbytek to byl jen zájem.

Pokud bychom pokračovali v tomto scénáři, nakonec byste zaplatili přibližnou částku 3150 $, abyste splatili celou částku jistiny.

Proaktivní platební scénář

Nyní se podívejme na stejnou půjčku ve výši 1 000 USD s 10% úrokovou sazbou, která kombinuje měsíční a minimální platbu 110 USD, ale každý měsíc úmyslně platíme 200 USD.

Výsledky jsou velmi odlišné. Celá půjčka je hotová do 8 měsíců po zaplacení celkem 1452 $.

Podívejte se na zbývající jistinu po každém měsíci v obou scénářích a zjistěte, jak je to důležité vyplatit jistinu. Pokud platíte pouze minimum, většina vašich peněz směřuje k splácení úroku, NENÍ jistina.

Tento postup opakujte, dokud jej ve spánku nebudete moci recitovat: minimální měsíční splátka je nejdražší způsob, jak splatit půjčku.

Nejlepší způsob, jak splatit dluh

Teď, když známe špatně způsob, jak splatit půjčky, pojďme prozkoumat že jo způsob. Zde začíná hrát váš rozpočet. Vy dělal rozpočet své peníze, že?

Zde je stručné připomenutí: Příjmy - výdaje = utratitelné peníze.

Kdykoli je to možné, všechny dluhy by měly být splaceny okamžitě. Čím déle trvá, než sesadíš jistinu, tím víc ti nakonec zaplatí úroky. Proto, abyste zaplatili co nejméně úroků, měli byste se potopit tolik peněz, kolik můžete do splácení dluhů každý měsíc.

Jinými slovy, poté, co jste se postarali o své základní potřeby a výdaje, by VŠECHNY zbylé peníze měly být použity na splacení dluhu.

Ale co když máte více půjček? Které půjčky byste měli splácet jako první? Jak dlouhodobě ušetříte nejvíce peněz? Jsou zde dvě myšlenkové školy.

Lavinová metoda

V lavinové metodě je vaším cílem nejprve splácet půjčky s nejvyšší úrokovou sazbou. Zaplaťte minimální částku z každé půjčky a poté zbytek svých utratitelných peněz ponořte do půjčky s nejvyšším úrokem. Pokud je vázáno více půjček, upřednostněte ten, který má nejmenší zůstatek.

Toto je nejvíce matematicky správný přístup k splácení dluhu. To vám ušetří nejvíce peněz v dlouhodobém horizontu.

Proč je to nejlepší metoda?

Místo toho, abyste přemýšleli o svém dluhu jako o několika různých půjčkách, uvažujte o něm jako o tisících půjček ve výši 1 $. Spíše než jednorázová půjčka 1 000 USD s úrokovou sazbou 10%, považujte ji za půjčku 1 000 $ s úrokem 10%. Myslete na VŠECHNY své půjčky, jako je tento.

Jak jsme již dříve uzavřeli, vždy se chceme co nejrychleji zbavit půjček s vysokým úrokem. Každý dolar, který vložíte na splácení vysoké úrokové půjčky, je o jeden méně dolar, který bude generovat vysoký úrok po silnici.

Metoda sněhové koule

V metodě sněhové koule je vaším cílem nejprve splácet půjčky s nejnižším zůstatkem jistiny. Zaplaťte minimální částku za každou půjčku a poté pusťte zbývající část svých peněz do půjčky s nejnižším zůstatkem jistiny. Pokud má více zůstatků více zůstatků, upřednostněte ten, který má nejvyšší úrokovou sazbu.

Tato metoda je jen o něco horší než lavinová metoda, pokud jde o absolutně ušetřené peníze z dlouhodobého hlediska.

Proč by si to někdo vybral pomocí lavinové metody?

Psychologie je obrovský faktor, pokud jde o splácení dluhu. Pokud čelíte horě dluhů, může to být nesmírně ohromující, až se budete cítit, jako byste se cítili nikdy vyplatit to. Všichni potřebujeme krátkodobá vítězství, abychom si udrželi rozum a nadšení, i když to znamená spoření mírně méně peněz z dlouhodobého hlediska.

Metoda sněhové koule nám umožňuje tato vítězství. Pokud zacílíte na půjčky s nejnižším zůstatkem jako první, budete mít pocit, že jste spokojeni s splácením půjčky. Cítím se skvěle! Je to vzrušující! Navíc máte na mysli ještě jednu půjčku. Je to placené, hotovo a je pryč. Sladkost tohoto vítězství je obvykle silným motivačním motivem k tomu, abychom zůstali na správné cestě.

Je to nejrychlejší způsob, jak zkrátit menší půjčky a nechat se do konce s jednou nebo dvěma velkými půjčkami - a to je snadnější správa.

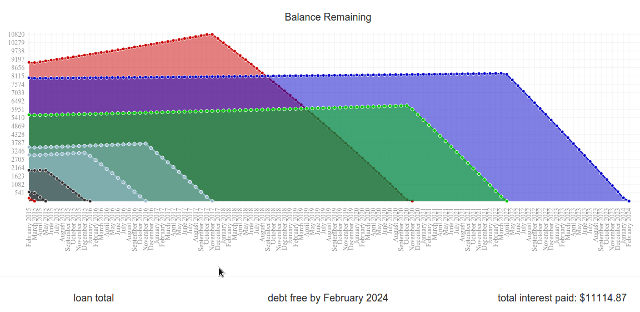

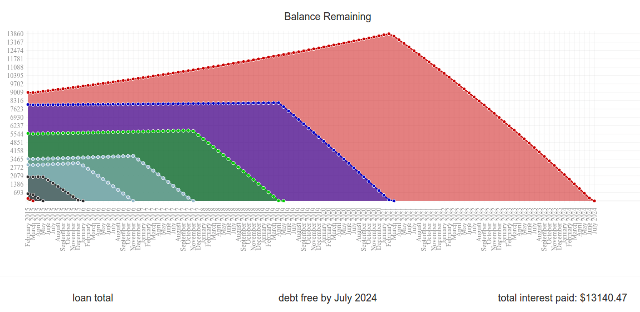

Porovnejte to hned: Nazývá se skvělý web Unbury.us kde můžete zadat všechny své úvěrové jistiny a úrokové sazby a porovnat mezi těmito dvěma způsoby platby podívejte se, jak dlouho vám bude trvat, než splácíte své půjčky, a kolik úroků nakonec zaplatíte čas. Můžete se také potýkat s měsíčními částkami plateb a zjistit, jak to ovlivní všechno.

Dva další webové nástroje, které jsou trochu sofistikovanější, jsou Výplata.io a Undebt.it. Vřele doporučujeme, pokud chcete něco s trochou větší síly a jemnosti než Unbury.us.

Unbury.us byl použit k vygenerování výše uvedených grafů.

Vedlejší poznámka k „neočekávaným penězům“

Neočekávané peníze je jakýkoli neočekávaný příliv hotovosti. Mohl by to být bonus z práce, dárek od přátel nebo členů rodiny, nebo dokonce vyhrát loterii. Kdykoli máte najednou nějaké peníze navíc? O tom mluvíme.

Většina lidí používá neočekávané peníze jako způsob, jak se chovat. Je to určitě lákavé. Možná chcete postavte si nový počítač Jak vytvořit vlastní počítačSestavení vlastního PC je velmi potěšující; stejně jako zastrašující. Ale samotný proces je ve skutečnosti celkem jednoduchý. Provedeme vás ve všem, co potřebujete vědět. Přečtěte si více . Možná máte pocit, že si zasloužíte zbrusu nový model smartphonu, který byl právě vydán. Nebo možná chcete roztříštit se na nových šatech 7 blogy pro muže a styl, které byste měli sledovatOd šíření služeb, jako jsou Blogger (dříve Blogspot) a Wordpress v polovině roku 2000, se blogování stalo jedním z největších koutů internetu. Nedávno byl tento roh označen jako ... Přečtěte si více .

Pokud to chcete, chytřejší cestou by bylo zdržet se. Uložte všechny tyto neočekávané peníze do splácení dluhu a neohlédněte se zpět. To vás zachrání tak moc peníze z dlouhodobého hlediska. Teď se to může jevit jako plýtvání, ale výhody získáte brzy.

Splácení dluhů je především o zpožděném uspokojení. Možná budete muset trpět trochu bolesti a oběti hned teď, ale všechno to bude stát za to, jakmile konečný zůstatek snížíte na 0 $. Věřte, že se vám bude líbit ten pocit.

Klíčem je zůstat motivovaný

Většina z nás bude nějakou dobu uvíznuta v dluhu, ať už do těchto měsíčních plateb ponoříme každý poslední zbylý dolar. V závislosti na okolnostech byste se mohli podívat na dalších pět, deset nebo dokonce dvacet let dluhu.

Věděl jak splatit dluh nezáleží, pokud budete nestarej se dost uvést ji do praxe. V tuto chvíli byste se z toho mohli cítit nadšeni, ale budete se cítit stejně za měsíc? Za rok? Nebo hodíš ručník a vrátíš se k minimálním platbám?

Klíčem k tomu, jak se z dluhů dostat, je od začátku do konce motivace.

Začněte s několika cíli. Hlavním cílem je samozřejmě „dostat se z dluhů“, ale je důležité stanovit několik krátkodobých cílů, kterých můžete dosáhnout. Než to uděláte, je také důležité, abyste vy nastav správný druh cílů.

Správný cíl je konkrétní, měřitelný a realistický. Musí mít termín a měl by být založen spíše na akci než na výsledcích.

Například „Chci vyplatit půjčku A“ je špatný cíl, protože je vágní a zaměřuje se na konečný výsledek. „Chci vyplatit půjčku A do ledna 2020“ je méně vágní, ale stále se zaměřuje na konečný výsledek. "Budu platit 300 $ do půjčky A každý měsíc" je druh cíle, který chcete. Je to měřitelná akce, nad kterou máte plnou kontrolu.

Důležité jsou také dlouhodobé cíle. Mincovna nabízí Finanční cíle funkce, která vám nejenže pomůže dobře naplánovat peníze, ale také vám poskytne vizuální zpětnou vazbu o dosaženém pokroku. Finanční cíle mohou zahrnovat splacení dluhu, ale mohou také zahrnovat úspory za dům nebo dovolenou a dokonce i dlouhodobé investiční cíle.

Doporučujeme použít metodu sněhové koule. I když vás to v dlouhodobém horizontu bude stát trochu víc peněz, psychologické přínosy za to stojí. Poskytuje vám soubor krátkodobých cílů, kterých je třeba dosáhnout, a zajišťuje, že své půjčky budete pravidelně splácet. Znamená to také, že budete pravidelně pociťovat spokojenost se splácením této další půjčky.

Psychologické povzbuzení jsou vaším nejlepším přítelem a každý kousek motivace pomáhá. My zmíněná mincovna předtím Jak používat mincovnu ke správě rozpočtu a výdajů online Přečtěte si více a doporučíme to znovu zde. Různé sloupce, grafy a grafy jsou skvělé pro motivaci, protože mohou vizualizovat váš pokrok a učinit z něj konkrétnější pocit. Pokud není mincovna, podívejte se na Potřebujete rozpočet což stojí za cenu 60 USD.

Dalším zdrojem psychologické podpory: gamifikace. Webové aplikace, jako je SaveUp, podporují lepší návyky v oblasti odměňování pozitivním finančním chováním (jako je vklad na spořicí účet).

Oslavte každé vítězství, ať už velké nebo malé. Když dosáhnete jednoho z vašich krátkodobých cílů, nebojte se zacházet s odměnou. Splácení dluhů je maraton a je důležité sem a tam udělat pár přestávek s vodou. Pokud tak neučiníte, vyhoříte a utopíte se v trápení.

Odměny by neměly stát spoustu peněz. Nemluvíme o tom, že byste si vzali dovolenou mimo stát nebo nekupovali zcela novou televizi. Koneckonců, máte ještě další půjčky na splacení - pokud jste právě nesplatili svou poslední půjčku, v takovém případě neváhejte oslavit velkou! (Jen se ujistěte, že se nevracíte do dluhů.)

Najděte podpůrnou skupinu nebo kamarádku zodpovědnosti. Lezení z dluhů na vlastní pěst je zdanění mysli a emocí. Někdy je dobré mít přítele na vedlejší koleji, na které vás fandí. Nebo pokud zjistíte, že svůj rozpočet nemůžete dodržet, je dobré mít přítele, který vás může udržet v řadě.

Je to zaplaceno: Zůstat bez dluhů

Po deseti nebo dvou - nebo dříve, pokud budete mít štěstí - provedete poslední platbu a vydechnete si. Zůstatek vašeho dluhu bude zpět na 0 $ a masivní břemeno bude odstraněno z vašich ramen. Můžete žít život bez neustálého pocitu tažení do bahna!

To však neznamená, že můžete začít bezohledně žít. Diligence je nyní důležitější než kdykoli předtím a musíte zůstat na vrcholu svých výdajových návyků. Koneckonců, co má smysl dostat se z dluhů, když nakonec do toho spadneš?

Dlužíte to sobě, abyste zůstali bez dluhů. Vydělali jste to a vy byste měli udělat vše, co je ve vaší moci, aby to tak zůstalo.

Zůstaňte ve svém rozpočtu. Život bez dluhů je především o tom, že váš příjem bude stále před vašimi náklady. Pokud chcete utratit více, musíte nejprve zvýšit svůj příjem. Pokud váš příjem klesne, budete muset své výdaje vrátit zpět. Snadnější řekl, než udělal, ale pokud jste dostatečně disciplinovaní, abyste se dostali z dluhů na první místo, nebudete se čeho bát.

Vyhýbejte se úvěru co nejvíce. Žijte podle tohoto pravidla: pokud si to nemůžete dovolit na debet, nemůžete si to dovolit na úvěr. Okamžité uspokojení je jedním z nejjednodušších způsobů, jak upadnout do dluhů, zejména pokud jste náchylní impulzní nakupování Buck the Trend: 5 tipů, jak se vyhnout impulzivnímu nakupování onlineJste impulzivní nakupující? Vyhazujete peníze za věci, které opravdu nepotřebujete nebo nepotřebujete? Zde je několik tipů a triků, které vám pomohou znovu získat kontrolu. Přečtěte si více . Chcete si koupit nové auto, televizi nebo gadget? Ušetřete to Čas jsou peníze: 4 způsoby, jak vyléčit finanční otálení a ušetřit ještě dnesVzbudit! Čím déle budete čekat, až vaše současné i budoucí peníze budou v pořádku, tím více peněz ztratíte. Ano to je správně. Finanční řízení je časově kritické. Přečtěte si více a koupit, když máte dost.

Existují dva případy, kdy je kredit přijatelný. První, když se chcete stát majitelem domu a jste si naprosto jistí, že hypotéka je v rámci vašeho rozpočtu. Dva, když budujete své kreditní skóre. Chcete-li to provést, provádět malé nákupy na kreditní kartě a vyplatit celý zůstatek na konci každého měsíce. V žádném případě se nespoléhejte na úvěr!

Investujte svůj extra příjem. Pro většinu lidí jsou zbylé peníze, které zbyly po péči o výdaje, okamžitě vynaloženy na nové lesklé cetky. Pokud chcete takto utratit své peníze, jděte na to. To je vaše výsada. Proč však nevyužít tyto peníze navíc vydělejte ještě více peněz Jednoduše Frugal: Jak se naučit osobní finance snadným způsobemMáte starosti o účty a dluhy pravidelně? Cítíte se ztraceni, když ostatní mluví pomocí finančního žargonu? Tady je dobrá zpráva: nikdy není příliš pozdě se dozvědět o penězích. Přečtěte si více ?

Investice mohou být strašidelným tématem, když jste se na ně poprvé představili, ale není to vůbec obtížné. V závislosti na tom, jak averzní k riziku jste, existují různé možnosti - některé jsou vysoké riziko a vysoký výnos, zatímco jiné jsou stabilní a spolehlivější.

Naučit se, jak investovat, může být tak jednoduché, jak je do nich naladit investiční kanály YouTube 10 kanálů YouTube se dozvíte, jak investovat peníze Přečtěte si více .

Připojte se k podpůrné skupině. Silné finance vyžadují silnou kázeň, něco, co není snadné udržovat po dlouhou dobu. Proto byste se měli připojit finanční podpůrná skupina Čas jsou peníze: 4 způsoby, jak vyléčit finanční otálení a ušetřit ještě dnesVzbudit! Čím déle budete čekat, až vaše současné i budoucí peníze budou v pořádku, tím více peněz ztratíte. Ano to je správně. Finanční řízení je časově kritické. Přečtěte si více - což je jen fantastický způsob, jak říci „online komunita“ - to vám pomůže udržet si přehled a připomene vám, čeho se snažíte dosáhnout.

Vřele doporučuji dvě komunity na Redditu: /r/PersonalFinance a /r/Frugal. První z nich je o plánování a držení se dlouhodobého finančního plánu, zatímco druhý je o snižování zbytečných výdajů a žití ve vašich prostředcích. Pro něco trochu vážnějšího, zvažte připojení Dlužníci anonymní.

Závěrečné myšlenky

Bez ohledu na to, v jakém dluhu jste, jedna věc bude vždy pravdivá: dluh není zábavný, dluh není snadný a dluh nelze brát zlehka. Musíte to řešit čelem a právě teď, jinak se bude průběžně průběžně zvyšovat. Ať už teď dlužíte tolik, můžete nakonec zaplatit dvakrát tolik.

Buďte ochotni dočasně žít pod svými standardy. Nebude to pohodlné a možná budete mít pocit, že si zasloužíte lépe, ale nejdůležitější je co nejdříve se dostat z dluhů. Jakmile to uděláte, vaše kvalita života stoupne nad vaše nejdivočejší sny.

Bojujete s dluhem? Kolik to ovlivní váš život? Jaké druhy triků a tipů jste použili v průběhu let, abyste pomohli vylézt z dluhové díry? Podělte se s námi níže!

Obrazové kredity: Řetězec dluhů přes Shutterstock, Peníze Sink Via Shutterstock, Boj s penězi prostřednictvím Shutterstocku, Vymažte dluh přes Shutterstock, Odepření konsolidace prostřednictvím Shutterstocku, Kalkulačka rozpočtu prostřednictvím Shutterstocku, Nákupy přes Shutterstock, Úrokové sazby prostřednictvím Shutterstocku, Složený úrok prostřednictvím Shutterstocku, Cílový teploměr přes Shutterstock, Svoboda dluhu prostřednictvím Shutterstocku, Zůstaňte v rozpočtu prostřednictvím Shutterstocku, Investiční graf přes Shutterstock

Joel Lee má B.S. v oblasti informatiky a více než šest let praxe v psaní. Je šéfredaktorem MakeUseOf.