reklama

V jednom bodě minulého roku jsem měl kreditní skóre v rozsahu 300. To je strašné. To je skóre, které byste očekávali, kdybyste právě podali bankrot. Nebojím se to přiznat, protože asi za šest měsíců jsem toto skóre zvýšil na téměř 700.

Zlepšení vaší kreditní skóre Jak zlepšit a sledovat své kreditní skóre pomocí technologieVaše kreditní skóre může mít obrovský vliv na váš finanční život. Vysvětlíme, jak se počítá a jak ji můžete vylepšit. Přečtěte si více nemusí to být komplikovaný, spletitý proces. Díky několika jednoduchým chováním a akcím můžete během několika krátkých měsíců rychle zvýšit své kreditní skóre. Udělal jsem to s těmito šesti kroky, a také můžete.

Tato příručka obsahuje informace z úvěrových kanceláří a uznávaných úvěrových institucí, takže je spolehlivější než cokoli, co najdete na jakémkoli fóru nebo malém blogu online. Kromě toho, jak se naučíte, jak zlepšit své skóre, najdete spoustu zdrojů, které vám mohou pomoci. Začněme tedy zvyšovat toto kreditní skóre!

1. Pochopte své kreditní využití

Jediným nejdůležitějším faktorem ve vašem kreditním skóre je něco, co se nazývá využití kreditu.

Zní to komplikovaně, ale není to tak.

Využití kreditu je poměr mezi vaším dostupným kreditem (všechny vaše úvěrové limity) a vaším celkovým použitým kreditem (všechny vaše kreditní zůstatky). Když rozdělíte zůstatky kreditními limity a vynásobíte 100%, měli byste skončit číslem pod 30%. To představuje „zdravé“ využití úvěru. To také vede k velmi vysoké kreditní skóre.

Jedna z největších agentur poskytujících úvěrové zpravodajství, Experian, to vysvětluje takto:

… Jedním z nejdůležitějších faktorů v kreditním skóre je to, jak blízko jsou vaše zůstatky k vašim úvěrovým limitům. Kreditní skóre sčítají limity a zůstatky na revolvingových účtech, aby bylo možné vypočítat celkový poměr zůstatku k limitu nebo míru využití. Čím vyšší je míra využití, tím větší je negativní dopad na vaše skóre.

Pravděpodobně si myslíte, že rychlý způsob, jak zvýšit své skóre okamžitě, je vyplatit každou jednotlivou kreditní kartu a nikdy je nepoužívat, že? To je vlastně špatně. Věřte tomu nebo ne, 0% využití je ve skutečnosti špatná věc.

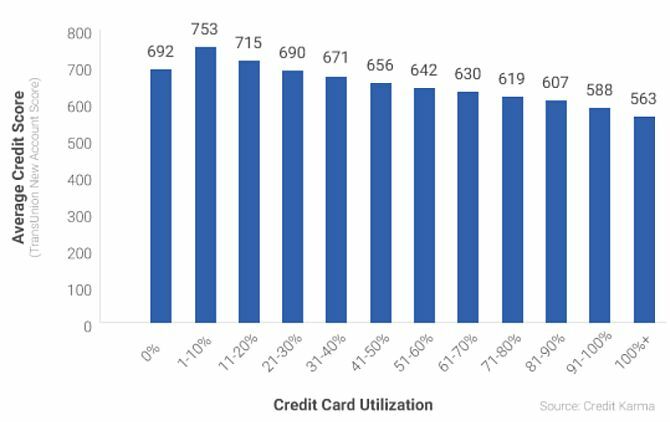

V roce 2016 Credit Karma Okamžitě zjistěte své kreditní skóre zdarma s kreditní karmou Přečtěte si více přezkoumali úvěrové skóre versus využití svých 15 milionů členů a objevili velmi zajímavý vzorec.

Lidé s 0% využitím úvěru měli ve skutečnosti horší kreditní skóre než lidé s 1–20% využitím.

Co to znamená? Znamená to, že Chcete-li vytvořit kreditní skóre, měli byste mít dostatek dostupného kreditu, který nepoužíváte, ale zkuste použít 1% až 20% z tohoto celkového limitu.

Zbytek akcí v tomto článku musí být přizpůsoben vaší situaci a aktuálnímu využití. Nikdo nezačíná ze stejné situace. Například:

- Pokud jste maximalizovali pět kreditních karet s limitem 4 000 $, máte 100% využití.

- Možná máte jednu kreditní kartu s limitem 500 $ a používáte ji k nákupu potravin v hodnotě 300 $ každý měsíc. I když ji zaplatíte v plné výši, vaše využití může kolísat mezi 0% až 60%, v závislosti na tom, kdy úvěrová kancelář vytáhne svá data.

- Možná použijete pouze 20% svého dostupného kreditu, ale příležitostně vám chybí studentská půjčka nebo splátky hypotéky Nejlepší online hypoteční kalkulačky a jak je používatZjistit, kolik vás hypotéka v dlouhodobém horizontu bude stát, může být těžké, ale tyto kalkulačky to usnadňují, bez ohledu na to, kolik informací máte. Přečtěte si více . Vaše situace vyžaduje celou řadu akcí.

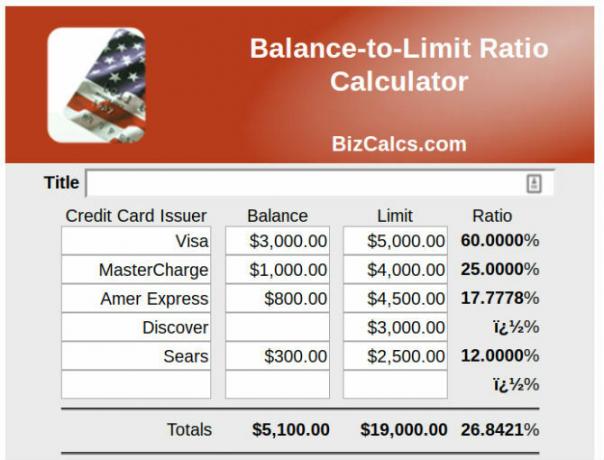

Nejlepším způsobem, jak začít tento proces, než budete pokračovat v tomto článku, je určete využití vašeho kreditu. Můžete přidat všechny své zůstatky na kreditní kartě a půjčce, vydělit je maximálními zůstatky na těchto účtech a vynásobit 100%. Nebo můžete použít jeden z níže uvedených nástrojů.

Nápověda k využití kreditu

Nedělejte si starosti s tím, že se pokusíte zjistit, jak se vaše kreditní využití používá. Existuje mnoho zdrojů, které vám pomohou vypočítat.

- BizCalcs.com je web, který hostí sortiment kalkulačky osobních financí Nejlepší kalkulačky osobních financí a rozpočtu pro správu vašich výdajůZískání vašich financí v pořádku může být obtížné, ale mít správné číslice po ruce vám to mnohem usnadní. Bez ohledu na finanční situaci máme kalkulačky, které potřebujete. Přečtěte si více které vám pomohou s finančními rozhodnutími a rozpočtováním. Zde najdete toto snadno použitelné kalkulačka využití kreditu. Stačí zadat všechny své zůstatky a kreditní limity a nechat kalkulačku udělat zbytek.

- Credit Karma je oblíbený, pokud jde o sledování vaší úvěrové situace. Nejen, že vám web zobrazuje vaše celkové kreditní skóre, ale také vám dává vaše celkové využití kreditu vytažené přímo z vaší kreditní zprávy. Není nutný ruční výpočet!

Využití kreditu je samozřejmě dost jednoduché na to, abyste se s tím mohli vyrovnat jednoduchá tabulka 15 Šablony tabulky Excelu pro správu vašich financíVždy sledujte své finanční zdraví. Tyto bezplatné tabulky Excelu jsou nástroje, které potřebujete ke správě svých peněz. Přečtěte si více a trochu času. Udělejte si čas na to, abyste zjistili, kde jste, se svým kreditem, je kritickým prvním krokem k tomu, abyste si to poradili.

2. Vyrovnejte se svými dlužníky

Nechat mé kreditní skóre klesnout do 300. let se mohlo zdát jako hrozný nápad, ale měl jsem plán. Problém byl v tom, že jsem musel nechat svůj skórovací tank, abych mohl začít pracovat na jeho zlepšení. Dovolte mi vysvětlit mou situaci a může vám pomoci lépe porozumět své vlastní.

Prostřednictvím kombinace překročení některých kreditních karet Najděte nejlepší nabídky kreditní karty online s těmito 10 úžasnými webyAť už hledáte registrační bonusy, vrácení peněz, programy odměn nebo věrnostní slevy, máme kryté. Zde je 10 stránek, které vám pomohou najít nejlepší nabídky kreditních karet. Přečtěte si více zatímco na vysoké škole a naší rodině zasáhla velká lékařská krize asi deset let po promoci, čelili jsme následující situaci:

- 100 000 $ dostupného úvěru a 30 000 USD v rotujících zůstatcích, využití 30%;

- Zvyšování lékařských plateb za probíhající ošetření se blíží 1 200 $ každý měsíc;

- Operace zad, která přidala k již existující lékařské finanční zátěži;

- Žádný způsob, jak za to všechno zaplatit.

Vzhledem k tomu, že jsem ten typ člověka, který bude místo tří bankrotů vykonávat tři pracovní místa, platil jsem minimum zůstatek na všech našich kreditních kartách a včasné vyplácení všech běžných účtů pro domácnost, ale neplacení nemocnice. Zbývalo jen málo peněz.

Takový scénář funguje jen tak dlouho a v určitém okamžiku se dostanete do bodu, kdy se nevrátíte, a my jsme to udělali. Na něco přijďte, nebo podejte bankrot. V obou případech bylo moje prémiové kreditní skóre téměř 800 ohroženo.

Po provedení nějakého výzkumu jsem zjistil, že Pokud máte platný důvod, například zdravotní náklady, můžete s věřiteli sjednat dohodu o narovnání. Tak jsem začal volat.

Rovněž jiné důvody ospravedlní vypořádání, jako je ztráta zaměstnání, smrt v rodině nebo jakýkoli jiný důvod utrpení obrovského poklesu vašeho příjmu.

Budete také potřebovat velkou paušální částku v hotovosti. Pokud nemáte žádné alternativy, je možné si půjčit z vašeho důchodového plánu 401 (k). Nepovažuje se za skutečnou půjčku, takže se ve vaší kreditní zprávě nezobrazí. Můžete si půjčit až 50% svého zůstatku plánu bez penalizace. Předtím, než se vydáte touto cestou, se ujistěte, zda bohatý člen rodiny může zvážit poskytnutí půjčky, protože ponoření do vašich důchodových úspor může být z dlouhodobého hlediska katastrofální.

Kolik budete potřebovat? V závislosti na vašich vyjednávacích schopnostech se budete moci spokojit s někde mezi 40% až 60% zůstatku na kreditní kartě.

Postup vyjednávání:

- Vypočítejte, jaké procento svého dluhu dlužíte každému věřiteli. Vydělte paušální částku mezi věřitele pomocí těchto procent. Během vyjednávání nemůžete nabídnout více než tuto částku pro každého věřitele.

- Přestaňte platit kreditní karty déle než šest měsíců. Zaplaťte všechny ostatní účty včas. Vaše kreditní skóre klesne. To je v pořádku.

- Po šesti měsících zavolejte věřitelům a vysvětlete, že máte jednorázovou částku peněz, kterou můžete rozdělit svým věřitelům, a nabídněte jim 30% zůstatku. Vysmívají se a řeknou ne. Děkuji jim a zavěste. Počkejte měsíc a zavolejte znovu.

- Nabízejí vám nižší platební plány. Hrozí, že vás budou žalovat. Jednoduše řekněte, že nemáte žádné peníze, pouze jednorázovou částku, kterou můžete rozdělit všem věřitelům, vzít nebo nechat. Pokud řeknou ne 40%, zavěste a zavolejte znovu za měsíc. Jejich melodie se časem změní.

- Nakonec vám nebo oni nabídnou něco v rozmezí 40% až 60% zůstatku. Nebuďte chamtiví. Zeptejte se, jak málo můžete zaplatit předem, abyste dostali písemnou dohodu o urovnání. Jakmile to dostanete, platte zbytek.

- Mějte na paměti, že budete muset zaplatit daně z příjmu za část vypořádání, kterou jste odepsali.

Proč se musíš vyrovnat?

Protože pokud již dlužíte téměř maximum na všech svých kreditních kartách, žádný z níže uvedených tipů nebude fungovat. Vaše využití je přes střechu a vy jste v podstatě dluh-chudý Jak zbohatnout: nejrychlejší způsob, jak dostat z dluhůPředstavte si, že bez dluhů. Žádné přečerpané zůstatky nebo nezaplacené účty. Existuje spolehlivý způsob, jak se dostat z dluhů. Začíná to plánem a nějakou disciplínou. Pojďme navštívit další ingredience. Přečtěte si více .

Musíš snižte své zůstatky o všechny potřebné prostředky. Pokud nemáte lékařský nebo pracovní důvod, proč se vypořádat, pak musíte přerozdělte svůj měsíční rozpočet Nejlepší eKnihy zdarma, které vás naučí osobním financímPokud se chcete v životě dostat dopředu, osobní finance jsou nezbytnou dovedností. Ujistěte se, že budete s těmito úžasnými bezplatnými elektronickými knihami co nejrychleji. Přečtěte si více a co nejrychleji využijte svůj příjem na vyplácení těchto zůstatků. Jakmile se dostanete k tomuto bodu, jste připraveni jít dál.

Zdroje pro vyrovnání dluhů

V mém článku o používat Excel k řízení vašeho života Jak používat Microsoft Excel pro správu vašeho životaNení tajemstvím, že jsem naprosto fanoušek Excelu. Hodně z toho plyne ze skutečnosti, že mě baví psaní kódu VBA a Excel v kombinaci s skripty VBA otevírá celý svět možností ... Přečtěte si více „Zahrnul jsem sekci o řízení dluhu, která vám ukáže, jak pomocí Excelu splatit svůj dluh pomocí přístupu sněhové koule.

Pokud bojujete jen s přehnanými výdaji, ale ve skutečnosti mám dost peněz Chcete-li uhradit své dluhy, je výše uvedený přístup založený na Excelu nejlepší. Může vám pomoci zjistit, kolik z vašeho rozpočtu musíte každý měsíc přidělit na platby dluhů, a pomůže vám zajistit, že se budete držet na dobré cestě.

jestli ty nemám dost peněz na platby, budete muset nějakým způsobem zvážit vypořádání těchto dluhů 3 tipy, jak porazit sběratele dluhů, když čelí bankrotu (nebo pozdě s účty)Závažné finanční problémy patří mezi nejvíce stresující situace, se kterými se člověk může setkat. Postupujte podle těchto tipů a nechte technologii odnést část zátěže. Přečtěte si více , buď prostřednictvím konsolidačního úvěru nebo nějaké formy bankrotu. Služby úvěrového poradenství jsou jednou z možností, pokud chcete vypořádat dluhy, ale necítíte se pohodlně s nimi vyjednávat sami.

- Osvobození od dluhů za svobodu je akreditován společností Consumer Affairs. Jedná se o službu, která pro vás zajišťuje vyjednávání o vypořádání s dlužníky a zařídí platební plán, který pracuje s vaším rozpočtem. Jen mějte na paměti, že platíte poplatek společnosti Freedom, takže ušetříte tolik peněz, kolik byste chtěli, kdybyste sami dohodli osídlení, jak je popsáno výše.

- Celostátní dluh je také akreditován a pomůže vám při řešení vašich dluhů, ať už jsou zajištěné, nezajištěné, obchodní či jiné.

- Národní nadace pro úvěrové poradenství je nezisková organizace, která vám pomůže udělat si přehled o vaší dluhové situaci. Pomůže to nejen s dluhem na kreditní kartě, ale také studentskými půjčkami, hypotékou, bankrotním poradenstvím a dalšími.

Ať už si vyberete kteroukoli možnost, ujistěte se, že jste pro svou situaci vybrali tu správnou.

3. Konsolidovat do jediného dluhu

Možná váš problém není přetížením obrovských zůstatků, ale přetížením malých. Možná platíte minimální platbu 100 USD za pět kreditních karet, z nichž každá má zůstatek asi 1 000 $. Společnosti poskytující úvěrové zprávy to považují za zásah proti vám.

John Ulzheimer, odborník na úvěry, který dříve pracoval pro FICO a Equifax, vysvětlil Bankrate že jsou považovány za „obtěžující zůstatky“, a pokud je můžete konsolidovat, můžete zvýšit své kreditní skóre.

Existují dva způsoby, jak toho dosáhnout. Pokud již máte velmi špatný kredit, měli byste převést zůstatky na kartách nižšího limitu na méně karet vyššího limitu.

Druhým a lepším způsobem by bylo požádat ve vaší bance o osobní půjčku s nižším úrokem a převést veškerý dluh z kreditní karty s nízkým zůstatkem na půjčku. To je možné pouze v případě, že vaše kreditní skóre je dostatečně dobré, aby vám ve vaší bance poskytlo nižší úrokovou sazbu.

Zdroje pro konsolidaci dluhů

Půjčka od vašeho 401 (k) může být pro vás tou nejlepší volbou, protože se nebude počítat jako nový dluh a budete platit úrok zpět, spíše než platit bance. Pokud však půjčka 401 (k) není možnost, budete muset vyberte půjčku na konsolidaci dluhu. Pokud jde o konsolidaci dluhu, existuje spousta podvodů. Zkontrolujte následující možnosti a ujistěte se, že jste vybrali správnou volbu.

- Objevit nenabízí pouze kreditní karty, ale nabízí i osobní půjčky. Pokud je váš kredit dostatečně dobrý, osobní půjčka od společnosti Discover vám poskytne přiměřenou pevnou úrokovou sazbu a flexibilní platební podmínky.

- LightStream je divizí SunTrust Bank. V závislosti na vašem kreditu byste mohli získat půjčku s úrokovou sazbou pouhých 1,99%. Konsolidace vašich vysokorychlostních kreditních karet na tak nízkou osobní půjčku nejen výrazně zvýší váš kredit, ale také vám ušetří spoustu peněz v zájmu. Podívejte se na web a přihlaste se.

- SoFi je pozoruhodná nová příležitost ke konsolidaci půjčky. Úrokové sazby jsou nejen přiměřené, ale také zahrnují ochranu proti nezaměstnanosti. Pokud ztratíte práci, pozastaví tento program platby úvěru bez negativních sankcí po dobu tří měsíců až celý rok po celou dobu trvání půjčky.

- FreedomPlus umožňuje vám požádat o osobní půjčku online a do 48 hodin můžete mít prostředky, které potřebujete k vypořádání svých dluhů u společností vydávajících kreditní karty, a všechny je konsolidovat na osobní půjčku s nízkou sazbou.

4. Nezavírejte účty!

Dalším „hack“ s kreditním skóre je zvýšení věku vašich kreditních účtů. Pokud pracujete na přesunu zůstatků na méně karet, nechte prázdné účty kreditní karty aktivní. Proč? Kvůli tomuto faktoru využití, který jsem zmínil dříve.

- 500 dolarů na pěti kreditních kartách s limitem 5 000 USD je míra využití 10%. To je skvělé!

- V důsledku konsolidované částky 2500 USD na jedné kreditní kartě s limitem 5 000 USD je míra využití 50%. To je špatné!

Ano, konsolidujte svůj dluh na jednu kartu pro snadnější platby a zjednodušení zůstatků. Tyto ostatní účty však nechte otevřené, aby se celkový celkový váš kredit nezměnil!

Co kdybyste museli vypořádat zůstatky a vaše účty se automaticky uzavírají?

Pokud jste své účty vypořádali z důvodu nemoci nebo ztráty zaměstnání, pravděpodobně se uzavírají a vaše skóre klesne výrazně nízko. Toto je pouze dočasné. Vaše další práce bude pokračovat v placení všech vašich účtů včas a placení všech ostatních půjček, které máte (jako vaše auto nebo hypoteční úvěry). Vaše kreditní skóre vzroste znovu, a když to dosáhne zhruba za měsíc nebo dva, měli byste začít znovu žádat o úvěr.

Tentokrát byste však neměli žádat o kredit, abyste tyto karty znovu maximalizovali. Měli byste žádat o úvěr, abyste je mohli střídmě účtovat a hned je splácet. Tím se časem zvýší váš dostupný kredit a také se zlepší váš celkový poměr využití.

5. Žádost o úvěr střídmě

Tato další rada může znít protichůdně na základě toho, co jste právě četli.

Je pravda, že získání nové půjčky nebo kreditní karty zvýší váš dostupný kredit a zlepší váš poměr využití. Ale je také pravda, že pokaždé, když se přihlásíte, dotaz zasáhne vaši kreditní zprávu a může způsobit pokles vašeho kreditního skóre.

Ano, čtete to správně: musíte požádat o kredit a způsobit pokles ve svém skóre. Poté dokažte, že svůj nově nalezený dluh můžete spravovat zodpovědně tak, že jej nebudete používat, čímž zvýšíte své skóre.

Experian vysvětluje tuto techniku takto:

Jedním ze způsobů, jak snížit skóre, je otevření dalších kreditních účtů a udržení zůstatků na velmi nízkých hodnotách. To zvýší vaše celkové kreditní limity a zlepší váš poměr využití. Udělejte to však dříve, než požádáte o nový kredit, aby se vaše historie mohla stabilizovat, a to pouze v případě, že nebudete v pokušení přehánět nové účty.

Šestiměsíční plán

Všechny výše uvedené rady přijaté po jednom kusu se mohou zdát protichůdné, ale prozkoumejme hypotetickou situaci používat je všechny v pořadí šesti měsíců, abyste zvýšili své kreditní skóre.

Vedení k selhání úvěrového skóre - Ztratili jste práci a použili kreditní karty k úhradě výdajů. Jste přetíženi pěti maximálními kreditními kartami po 5 000 USD, což představuje celkové zadlužení 25 000 USD. Přestali jste je platit všechny po dobu šesti měsíců, takže se rozrostli na 30 000 $ včetně úroků a zůstatku 6 000 USD. Máte 100% využití a hrozivé kreditní skóre 450. Jako poslední možnost si ze 401 (k) půjčíte půjčku ve výši 14 000 $ a začnete volat věřitele, aby vyjednali.

Věřitelé A, B a C přijali 50% vypořádání po 3 000 USD. Věřitel D byl tvrdší a přijal 60% vypořádání 3 600 $. Věřitel E odmítl vyjednat. Utratili jste 12 600 $, abyste se zbavili dluhu ve výši 24 000 $. To je dobrý první krok. Zbývající prostředky uhradíte zpět na svůj účet 401 (k). Zjistili jste, že poté, co věřitelé uzavřeli vaše účty, vaše kreditní skóre kleslo na 320. Nejnižší, jaké to kdy bylo!

Měsíc 1 - Máte zbývající auto půjčku a hypotéku, kterou si zajistíte platit včas každý měsíc. Máte zbývající kreditní kartu od věřitele 5 s 24% úrokem, ale souhlasili s a platebni plan 200 $ měsíčně a 17% úrok. Máte také jednu starou prázdnou kreditní kartu, kterou jste měli roky a nikdy jste ji nepoužili. Nyní začnete nakupovat pouze potraviny na této jediné kreditní kartě a vyplatit to v plné výši dvakrát měsíčně.

Měsíc 3 - Pečlivě platíte každý jednotlivý účet včas. Jednu kreditní kartu nadále používáte pro potraviny a rychle ji vyplácíte.

4. měsíc - Zkontrolujete své kreditní skóre. Je to již 540. Téměř čas na rozšíření svých úvěrových limitů, ale nejdřív další měsíc placení účtů včas a zodpovědné využívání kreditu.

Měsíc 5 - Jdete do své banky a požádejte o malou osobní půjčku ve výši 5 000 $. Bankovní úředník vás informuje, že nyní máte slušné úvěrové skóre 610 a jste schváleni pro 14% půjčku. Prostředky použijete k výplatě kreditu Ereditor E, ale necháte tento účet kreditní karty otevřený. Nyní máte nulové kolísání dluhů na kreditní kartě proti vašemu kreditnímu skóre.

Podle Marketwatch, převod dluhu na kreditní kartě na osobní půjčky může zvýšit vaše skóre až o 100 bodů:

Úvěr na kreditní kartě bývá škodlivější pro kreditní skóre než osobní půjčka, která se považuje za splátkový dluh. Míra využití úvěru (viz předchozí část) nebere v úvahu splátkový dluh. Tato strategie by vedla k nulovému dolaru dluhu na kreditní kartě ve zprávě o úvěru dlužníka, což by mohlo zvýšit jejich skóre o 100 nebo více bodů, říká Ulzheimer.

6. měsíc - V tomto posledním měsíci provedete na sobě další kontrolu kreditu a zjistíte, že opět sedíte pěkně s kreditním skóre 650. Dobře na cestě k hlavnímu úvěru.

Nevzdávej se

Důvod, proč vím, že tento proces funguje, není jen proto, že to odborníci říkají, ale protože jsem to sám prožil. Může to vypadat jako beznadějná situace, když nemáte dostatek peněz na zaplacení všech účtů - a všichni vás mlátí zpožděnými poplatky a pokutami.

Důležité je vyhodnotit vaši situaci a promyslet si všechny své možnosti. Vždy existuje přístup, který vás dostane ze situace, s trochou kreativity a tvrdé práce.

Už jste někdy zjistili, že máte hrozný kredit? Podařilo se vám z toho vylézt? Co jste si všimli, že jste na zvýšení svého kreditního skóre nejlépe pracovali? Podělte se o své zkušenosti v sekci komentářů níže!

Obrázek Kredit: Frankieleon přes Flickr

Ryan má bakalářský titul z elektrotechniky. Pracoval 13 let v automatizační technice, 5 let v IT a nyní je Apps Engineer. Bývalý šéfredaktor MakeUseOf, vystoupil na národních konferencích o vizualizaci dat a vystupoval v národních televizích a rádiích.