reklama

Téměř každý týden se objevují zprávy o tom, jak vám vládní programy nebudou moci pomoci v důchodu. "Penzijní fondy vysychají." „Baby Boomers vyčerpávají služby – pro generace X, Y, Z nezbývá nic“. Je tedy nejvyšší čas začít plánovat svůj důchod. Nyní je čas převzít kontrolu nad tím a vrátit zodpovědnost zpět do svých rukou. Může se to zdát jako obrovský úkol, ale jako na všem ostatním, když na tom budete pracovat po troškách, další věc, kterou budete vědět, budete mít hotovo. Je pravděpodobné, že se obrátíte na web pro informace o plánování odchodu do důchodu a samozřejmě existují miliony stránek s radami a produkty, které vám o plánování odchodu do důchodu prodají. Tento článek vám poskytne několik klíčových výchozích bodů, které vám pomohou na cestě bez přetížení informacemi.

Než se do toho dostaneme příliš daleko, nejsme finanční plánovači, poradci, účetní ani právníci. Tyto informace jsou zde proto, aby vám jednoduše pomohly poskytnout vám výchozí bod pro používání webu a technologií, které vám pomohou naplánovat si co nejlepší odchod do důchodu. Pokud máte nějaké hluboké otázky nebo zvláštní okolnosti, bylo by nejlepší kontaktovat finančního odborníka, jako je poradce nebo účetní. Teď, když jsme to probrali, pojďme na to.

Chcete-li se skutečně zorientovat v plánování odchodu do důchodu, musíte si zcela a upřímně odpovědět na tři otázky – kde jsem teď? kde chci být? Jak se tam dostanu?

Možná máte odpovědi na několik z těchto otázek, nebo vůbec žádnou z nich. Možná si myslíte, že znáte odpověď, ale možná jste si nenašli čas, abyste se ujistili opravdu znát odpověď. V každém případě budou odpovědi na tyto otázky to, co bude definovat váš penzijní plán.

kde jsem teď?

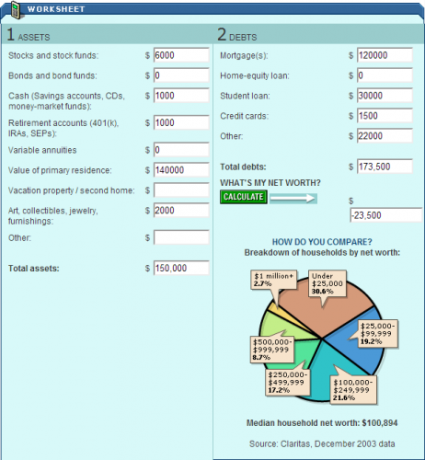

Kde jste teď finančně? Pokud při čtení tohoto článku nejste schopni vytvořit list čistého jmění, opravdu nevíte. Možná víte, co dlužíte ostatním a kolik jsou vaše měsíční platby, ale opravdu potřebujete získat přehled o svém čistém jmění. To je částka, která vám poslouží jako výchozí bod na cestě do důchodu. Někteří z nás začnou v pozitivech, většina z nás začne v negativech. Nenechte se tím odradit! Většina z nás je vedle vás! Navíc, pokud je vám méně než 40, stále máte alespoň 25 let na to, abyste loď otočili. Dostatek času, pokud začnete hned.

CNNMoney – Kalkulačka čistého jmění [Odstraněna nefunkční adresa URL]

Šikovná malá kalkulačka, která vám rychle dá vědět, jaké je vaše čisté jmění a jak jste na tom ve srovnání s jinými americkými domácnostmi. Existují stránky, které vám umožňují porovnat vaše čisté jmění s ostatními v různých zemích. Jednoduše vyhledejte čisté jmění podle věku a příjmu pro vaši zemi.

Až si sednete k vyplnění tohoto listu, ujistěte se, že máte potřebné informace po ruce. Může být frustrující začít něco takového a pak si uvědomit, že nemáte informace nebo že musíte začít kopat, abyste je našli. Pokud si nejste přesně jisti hodnotou některých svých věcí, je v pořádku odhadnout, ale buďte realističtí. Odhadované hodnoty cenností, jako je umění a šperky, jsou často pro účely pojištění nadhodnoceny. Dobrým pravidlem je, že hodnota při dalším prodeji něčeho v hotovosti je asi 20 % pojistné hodnoty. Použijte toto číslo v kalkulačce.

Pokud byste k provádění těchto výpočtů raději použili tabulku, existuje jich spousta. Zde je jeden pro Microsoft Excela jeden pro Google dokumenty. Bakari měl také několik návrhů sedm nástrojů k sestavení finančního plánu 7 nástrojů, které vám pomohou vytvořit solidní plán finančních úspor Přečtěte si více .

kde chci být?

Sun Life je velká společnost poskytující finanční služby, která poskytuje různé produkty. Jejich Moje důchodová kavárna aplikace je zajímavý interaktivní nástroj, který vás přiměje přemýšlet o odchodu do důchodu tím, že vám položí jednoduché otázky jako: Jak pro mě vypadá důchod? Kolik to bude stát? Jak za to zaplatím? Co by se mohlo pokazit? Nespěchejte a projděte si celý proces.

Nejprve projděte Můj životní styl v důchodu sekce a důkladně si promyslete všechny otázky. Buďte k sobě upřímní a realističtí. Pokud nejste v 1%, váš odchod do důchodu pravděpodobně nezahrnuje kotvení 40stopé jachty vnitrozemí vašeho sídla v Boca Raton. I když tomu tak není, váš důchod může být stále velmi příjemný. Zaměřte se na své potřeby a přemýšlejte o věcech, které dnes děláte a v nichž byste chtěli pokračovat. Možná jste zahradník nebo cestovatel nebo byste se rádi zapojili do činností, které jsou vám blízké. Realistický pohled na to, jaký životní styl v důchodu chcete, vám lépe pomůže sestavit realistický plán.

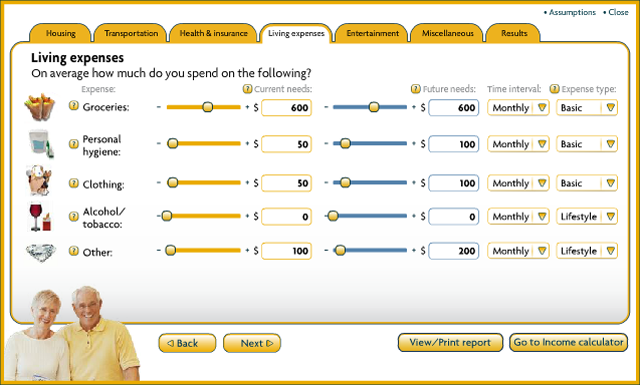

Zvláště zajímavé a užitečné je 'Kolik to bude stát' sekce. Má velmi důkladnou kalkulačku, která vám pomůže zjistit, jaké budou vaše výdaje v důchodu. S kategoriemi, jako je bydlení, doprava, zdraví a pojištění, životní náklady, zábava a různé, pokryjete škálu toho, na co budete ve svých zlatých letech potřebovat peníze. Když to budete vědět, pomůže vám to zjistit, kolik budete muset ušetřit. Každá kalkulačka nebo kvíz, který absolvujete, vám také umožňuje vytisknout si je, takže máte na co odkazovat offline.

Aplikace se ptá a odpovídá na všechny důležité otázky, které je třeba si položit, než začnete svůj plán stavět do kamene. To je opravdu důležité, protože když nevíte, kam jdete, jak se tam vůbec dostanete nebo víte, že jste se tam dostali? Ano, aplikace je v konečném důsledku reklamou na jejich služby, ale jejím používáním vůči nim nemáte žádný závazek. Abyste jej mohli používat, nemusíte poskytovat žádné kontaktní údaje, takže vám nikdo ze SunLife nezavolá. Tato stránka je kanadská, takže mohou existovat odkazy na specificky kanadské programy, jako je CPP, QPP a podobně. Můžete je z větší části ignorovat a přesto získat dobrou představu o tom, jak bude váš důchod vypadat.

Jak se tam dostanu?

Nyní, když víte, kde jste a kam chcete jet, musíte přijít na to, jak se tam dostat! Tento proces je trochu podobný plánování cesty. Pokud chcete jet z Akronu do Ósaky, budete potřebovat letadlo. Pokud chcete jet z Toronta do Montrealu, vlak by byl v pořádku. Jak se tedy tato analogie promítne do vašich financí? Jednoduchý. Pokud začínáte v díře a chcete mít do důchodu dům a chatu, budete muset nastartovat své proudové motory, pokud jde o vaše finance a úspory. Pokud musíte přejít od nuly k udržení podobného životního stylu i v důchodu, můžete se s několika úpravami svého současného finančního plánu i nadále smiřovat.

Zdrojů informací o finančním plánování je tolik, kolik je různých finančních situací. Pojďme se podívat na pár situací.

Čistá hodnota menší než nula

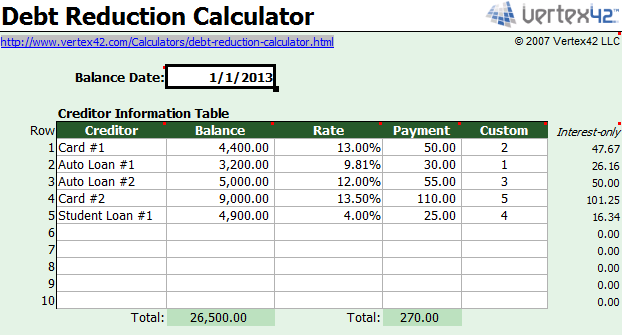

Máte-li záporné čisté jmění, vážně se posadit a vymyslet penzijní plán by mělo skutečně ustoupit od eliminace dluhu. Pokud dlužíte peníze za cokoli kromě domu, vzdělání nebo auta, je pravděpodobné, že dáváte peníze za relativně vyšší úrokové sazby za něco, co se bude znehodnocovat. Jistě, auta se znehodnocují, ale mnoho lidí prostě potřebuje auto, aby se mohli tam a zpět dostat do práce. Podívejte se na tabulka pro odstranění dluhů na Vertex42.com a pracovat s tím. Jsou tam tabulky pro Vynikat, OpenOffice a Google dokumenty.

Možná budete překvapeni, jak brzy byste mohli být s dobrým plánem bez dluhů. Nebo můžete být zděšeni tím, kolik platíte za svůj dluh, když momentálně nemáte plán. Pokud se chcete dozvědět více o oddlužení, některé výrazy, které vám poskytnou dobré výsledky vyhledávání, jsou sněhová koule nebo lavinové splácení dluhu.

Čistá hodnota nad nulou

Pokud máte čisté jmění větší než nula, vedete si docela dobře – za předpokladu, že je vám méně než 40. Máte dobrých 25 let na to, abyste si dali dohromady to, co budete v důchodu potřebovat, tak to využijte. Přesto se podívejte na odstranění dluhu, jak je uvedeno v Čistá hodnota menší než nula sekce. Pokud máte kladné čisté jmění, ale přesto lidem dlužíte peníze, pravděpodobně utrácíte peníze, které utrácet nemusíte. Odstraňte ten dluh. V tuto chvíli prozkoumejte své možnosti investování a zjistěte, jak svou finanční situaci ještě zlepšit. Na webu je samozřejmě mnoho zdrojů, kde se o takových věcech dozvědět. Zde je několik.

Pravděpodobně nejoblíbenější osobou, pokud jde o tuto oblast, je Dave Ramsey, americký podnikatel, který denně ve svém rozhlasovém pořadu a podcastu poskytuje finanční poradenství se zdravým rozumem. Jeho informace jsou velmi zaměřené na USA, pokud jde o vládní plány, jako jsou 401(k) a Roth IRA. Je zjevně křesťan, ale to je pro rady, které dává, opravdu irelevantní – jeho obecné informace platí téměř pro každého. Jazyk je srozumitelná angličtina a atmosféra je pozitivní, protože sdílí příběhy o úspěchu od svých volajících. Když slyšíte volajícího ze sebe vydat to nejlepší, je něco vnitřně motivujícího "Svoboda!" křičet, když jsou konečně bez dluhů.

Mint je naprosto úžasný web pro osobní finance. Za prvé, je to zdarma. Za druhé, je to stejně bezpečné jako online bankovnictví s vlastní bankou. To je dobrá věc, protože jej můžete integrovat se svým online bankovnictvím, takže aktualizuje všechny vaše účty, jakmile provedete transakci. Do druhé budete vědět, kde jsou všechny vaše peníze. Za třetí, má velmi silnou komunitu lidí, kteří diskutují o osobních financích a všem, co s tím souvisí, od rozpočtování, přes skromné nápady až po investiční možnosti.

Mincovna je skutečně jednorázová stránka finančního plánování, která vás může připravit na odchod do důchodu. V současné době je Mint optimalizován pro USA a Kanadu. Pokud chcete dostat mátu z cesty, tady jsou devět dalších finančních webových nástrojů Udělejte si pořádek ve financích s 9 finančními webovými nástrojiPeníze jsou něco, čeho všichni chceme více, ale abychom jich dostali více, musíme udělat dvě věci – přinést více nebo méně utratit. Nejlépe obojí. Ale jak to děláš... Přečtěte si více . Pokud jste ve Velké Británii, podívejte se na MoneyDashboard.com.

Vládní webové stránky

Pro podrobnější informace o vládou sponzorovaných důchodových plánech a plánech spoření na důchod se podívejte na své federální, provinční nebo státní webové stránky. Lidé často získávají informace o těchto programech z kancelářského štěbetání nebo čehokoli, co je ve zprávách. Když přijde na váš důchod, měli byste jít opravdu přímo ke zdroji. Mnoho vládních webových stránek má podrobné informace, které může mít pouze účetní nebo právník rozumět, ale mnoho z nich má také průvodce, který vysvětluje důležité body každodenního života Jazyk.

Tím, že si najdete čas na přečtení těchto programů, můžete přidat tisíce ke svým penzijním úsporám. Můžete dokonce najít programy, na které máte nárok a o kterých jste nikdy předtím neslyšeli. Pokud jste například v Kanadě žili delší dobu mimo Kanadu, můžete mít nárok na důchod z této jiné země. Nebo, pokud jste z jiné země a žili jste v Kanadě delší dobu, můžete mít nárok na důchod z Kanady.

Mnoho z těchto vládních webových stránek má také různé nástroje a kalkulačky, které vám pomohou naplánovat financování odchodu do důchodu, vše samozřejmě zdarma. Jednoduše vyhledejte slovo „odchod do důchodu‘ následovaný názvem vaší země, provincie nebo státu a měli byste najít všechny informace o vládních důchodových plánech, které potřebujete.

Když to shrneme

Vše, co je zde uvedeno, vám má poskytnout rychlý začátek plánování vašeho odchodu do důchodu. O osobních financích a odchodu do důchodu se toho lze hodně naučit a zabere to čas. Doufejme, že máte ten čas a dostanete se do této situace v mladém věku. O důvod víc učit děti o hospodaření s penězi 10 interaktivních finančních webových stránek, které učí děti dovednostem správy penězMluvit s dětmi o penězích může být obtížné, ale tyto interaktivní webové stránky usnadňují a zpříjemňují hry, aktivity a kvízy. Přečtěte si více .

Tento článek není v žádném případě vyčerpávající a ani směrodatný. Nejsme finanční plánovači ani poradci, jsme jen lidé jako vy, kteří sdílejí to, co jsme se naučili, v naději, že to pomůže i vám. To je v konečném důsledku smyslem MakeUseOf – pomáhat ostatním využívat technologie k lepšímu životnímu stylu a sdílet tyto informace mezi autory i čtenáři. Těšíme se na vaše komentáře, návrhy a dotazy v komentářích níže. Koneckonců, jsme v tom všichni společně!

Poděkování za obrázky: Peníze na důchod přes 401(K) 2013, Aero světlé barvy pozadí přes Wallpaperswide.com.

S více než 20 lety zkušeností v IT, školení a technických oborech je mým přáním podělit se o to, co jsem se naučil, s kýmkoli dalším, kdo je ochotný se učit. Snažím se dělat co nejlepší práci nejlepším možným způsobem a s trochou humoru.